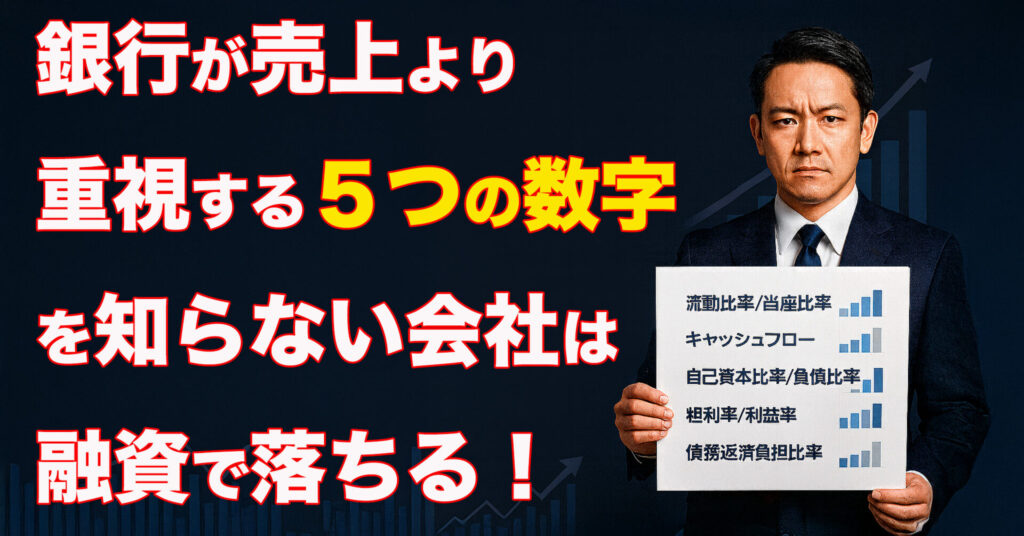

今週のコラム 【要注意】銀行が“売上より重視”する5つの数字を知らない会社は融資で落ちる!

「いや…最近どうも銀行の態度が変わってきていて、追加融資の話を持ちかけても反応が鈍いんです。売上は伸びているのに“財務の見え方”が悪いと言われまして…。いったい何をどう改善すればいいのか、正直わからなくなってきました」

―これは、当社の財務セミナーに参加された建設業の経営者が打ち明けてくださった言葉です。

実は、このようなお悩みは非常に多くの中小企業で起きています。

「売上が伸びているのになぜ評価されないのか?」

「決算も黒字なのに、どうして融資が通らないのか?」

「銀行は何を基準に会社を見ているのか?」

経営者からの相談には、こうした“見えない不安”がほぼ必ず含まれています。

確かに、売上や利益といった分かりやすい数字は、経営を判断する上で重要です。しかし、これだけでは銀行の信頼を得ることはできません。なぜなら銀行は、売上の増減よりも、会社がどれだけ安定してお金を生み、返済できる体力を持っているか を厳しく見ているからです。

つまり、銀行にとっての「良い会社」と、経営者が思う「良い会社」にはしばしばズレが生じています。

「じゃあ、銀行は結局どこを見ているのか?」

「売上より大切だと言われる数字とは何なのか?」

こうした疑問に明確に答えられる経営者は、実は多くありません。

しかし、この“銀行が見る5つの数字”を理解し、改善していくことで、融資は驚くほど通りやすくなり、資金繰りの不安も大幅に軽減します。

本コラムでは、銀行が売上以上に重視する5つの指標を取り上げ、それぞれがなぜ重要なのか、そしてどう改善すべきかをわかりやすく解説します。

読後には、「銀行が会社をどう見ているか」が立体的に理解でき、明日からの行動が変わるはずです。

目次

はじめに

中小企業の経営者の多くが、「売上さえ伸びていれば、銀行はきっと融資してくれる」と考えています。しかし、銀行は審査の現場で、売上そのものをそれほど重視していません。むしろ、売上の裏側にある“会社の体力”を示す数字を見て、融資の可否を判断しています。

にもかかわらず、多くの経営者がその数字を把握しておらず、

「黒字なのに融資が通らない」

という状況に陥っています。

これは運が悪いわけではありません。銀行が見ている数字と、経営者が意識している数字がズレているだけです。つまり、銀行が本当に重視する数字を理解し、改善していけば、会社は今より確実に融資に強くなれます。

では、なぜこの“会社の体力を示す数字”がそこまで重要なのでしょうか。理由はシンプルで、銀行が見たいのは 「返済できる会社かどうか」 という一点だからです。売上が高くても、現金が残らなければ返済はできません。逆に、売上が小さくても

安定してキャッシュが残る会社は銀行から高く評価されます。

ここで問題なのは、多くの会社が 「自社の数字を言語化して説明できない」 という点です。数字を把握していないと、いざ銀行との面談になったとき、根拠のある説明ができません。そうなると、銀行は「何か隠しているのでは?」と不安を感じ、評価が一気に下がります。

だからこそ、

売上より先に“見るべき数字”を押さえることこそ、融資を勝ち取る最短ルート

なのです。

このコラムでは、中小企業の融資成否を左右する5つの重要数字をわかりやすく解説します。もしあなたが「次の融資では確実に通したい」「銀行に強い会社になりたい」と本気で考えているなら、ぜひ今日からこの5つの数字をチェックし、改善へ動き始めてください。

たった1つの数字を改善するだけで、銀行の評価は大きく変わります。

1. 流動性を示す「流動比率/当座比率」

企業経営において、最も深刻で致命的なダメージをもたらすのは「赤字」ではありません。多くの中小企業を倒産に追い込む直接原因は、資金ショートです。つまり、お金が“今”足りなくなることです。売上が伸びていても、利益が出ていても、手元に現金がなければ支払いができず、企業は一瞬で危機に陥ります。

だからこそ銀行は、「会社が今すぐ現金を準備できる状態にあるか」を示す 流動性指標 を、非常に重視します。その代表が「流動比率」と「当座比率」です。この2つは、会社が支払期限の近い負債をどれだけ安全に返済できるかを判断する、銀行にとって不可欠な指標です。

そして、多くの経営者がこの流動性を正しく理解していないために、

「黒字なのに融資を断られる」という状況が発生します。

以下では、流動比率と当座比率の意味、銀行が売上よりも流動性を重視する理由、そして在庫・売掛金がどのように評価されるかを、行動につながる形で解説していきます。

1.1. 流動比率とは何か

流動比率とは、1年以内に現金化できる資産(流動資産)が、1年以内に返済・支払いの必要がある負債(流動負債)をどれだけカバーできているかを示す比率です。

流動比率 = 流動資産 ÷ 流動負債 × 100

一般的には100%以上が最低ライン、150〜200%以上あれば健全と判断されます。

流動資産には、

・現金

・預金

・売掛金

・受取手形

・在庫(商品・原材料)

などが含まれます。

一方、流動負債には、

・買掛金

・支払手形

・1年以内返済予定の借入金

が含まれます。

ここで重要なのは、流動比率はあくまで「支払い能力の安全性」を示す指標であり、売上や利益とはまったく別物だということです。

例えば、売上が伸びている企業でも、仕入れ・在庫・売掛金に資金が張り付いていると、流動比率は大きく悪化します。その結果、「売上が増えるほど苦しくなる経営」が起こり得るのです。

1.2. なぜ“売上”より流動性が重要か

銀行の最大の関心事は一つ。

「この会社は確実に返済できるのか?」

これだけです。

売上は将来の話ですが、返済は“今から始まる現実”です。

だから銀行は、売上ではなく今支払い能力があるかどうかを見るのです。

では、具体的にどんな会社が銀行から嫌われるのか?

それは、以下のような会社です。

・売上は増えているが、支払いサイトが長く、資金繰りが常に逼迫している

・在庫が膨らみ、現金が全く残らない

・売掛金回収が遅く、手元資金が薄い

・流動負債(短期借入金)が重くのしかかっている

つまり、売上よりも、

「今、返済や支払いに耐えられるか」が何倍も重要なのです。

この視点が抜け落ちているために、多くの中小企業は「売上が伸びているのに資金が苦しい」という矛盾に陥ります。

例えば、売上が1億円から1.5億円に増えたのに、資金繰りが改善しない、むしろ悪化したという会社は少なくありません。理由は単純で、売上増加に伴い、

・仕入れ

・外注費

・人件費

・運転資金

が先行して増えるからです。

売上の増加は、現金増加を意味しません。

「売上 = お金が増える」ではない

という基本を理解しなければ、永遠に資金繰りの悩みから抜け出せません。

そして銀行は、その構造を一発で見抜きます。

だからこそ、流動性指標の改善は、融資成功のための最優先課題なのです。

1.3. 在庫や売掛金を含めた“すぐ現金化できるか”の見え方

流動資産の中でも、銀行は“現金化のスピード”を非常に重視します。つまり、

・現金・預金

・売掛金

・在庫

これらが、いつ・どれだけのスピードで現金になるのかを細かくチェックします。

特に重要なのは以下の視点です。

■ 売掛金は「回収サイトの長さ」で評価が変わる

売掛金は流動資産に含まれますが、

回収まで60日かかる売掛金と、30日で回収できる売掛金は、銀行にとって価値がまったく違います。

回収サイトが長い企業は、売上が増えるほど資金が詰まりやすくなります。

銀行はこの構造をよく理解しているため、売掛金回収のスピードは重要な評価ポイントです。

■ 在庫は「現金化の確実性」で判断される

在庫は売れなければ現金になりません。

鮮度が低いもの、回転が遅いものは価値を大きく下げて評価されます。

銀行員は、決算書から在庫の“重さ”を見抜きます。

とくに以下の状態が続くと危険です。

・在庫が毎年増え続けている

・売上が伸びないのに在庫だけ積み上がっている

・回転率が低い

このような企業は、

「資金が在庫に張り付いたまま動かない会社」

と判断され、融資評価が一気に下がります。

■ 現金・預金の「厚み」が最も重要

最も高く評価されるのは、やはり 現金・預金 です。

これは即日で支払いに使えるため、銀行にとっては“安全性の象徴”です。

決算書の現金預金が少なければ、どれだけ売上が大きくても安心材料にはなりません。

■ 流動性を高めるために、経営者が今日からできる行動

流動性を強化するのは、難しいようで実はシンプルです。今日から以下のことに着手するだけで、銀行の見る目は大きく変わります。

① 売掛金の回収サイトを短くする交渉を行う

30日→25日、45日→40日でも銀行の評価は上がります。

売掛金回収改善は、現金増加に直結します。

② 在庫の定期削減・棚卸しの徹底

滞留在庫は銀行から嫌われます。

毎月の在庫棚卸しと削減計画を立てるだけで資金繰りが改善します。

③ 流動負債(短期借入金)を長期借り換えする

短期借入金は流動比率を悪化させます。

長期借入への借り換えは、即効性のある改善策です。

④ 月次で流動比率・当座比率をチェックする仕組みをつくる

「今、自社は支払いに耐えられる状態か?」

これを毎月確認するだけで、資金ショートのリスクは激減します。

■ まとめ:流動性は“融資の通行証”

銀行は、売上よりも “今の支払い能力” に高い評価を置きます。

流動比率と当座比率は、その能力を最も端的に示す指標です。

そして、

この流動性の改善こそ、融資成功のための最も即効性のある対策です。

まずは「売掛金」「在庫」「流動負債」を見つめ直し、今できる改善から着手してください。

あなたの会社の融資力は、今日の一歩から確実に強くなります。

2. 銀行が本当に重視する「キャッシュフロー」

売上が伸びていても、利益が出ていても、資金繰りが苦しい会社は珍しくありません。むしろ、売上成長を続ける会社ほど、運転資金負担が増えて資金が詰まりやすいという現実があります。

銀行はこの構造を深く理解しているため、決算書の最終利益よりも、会社が実際に生み出している“現金”を重視します。それが キャッシュフロー(とくに営業キャッシュフロー) です。

融資審査においては、

「利益より現金」

が圧倒的に評価されます。

ここでは、中小企業が理解しておかなければならないキャッシュフローの本質と、その改善のために今すぐ着手すべき行動について、3つの観点から解説します。

2.1. 黒字でもダメ。銀行が見るのは“手元に残るお金”

多くの経営者が誤解しているのが「黒字なら大丈夫」という考えです。しかし銀行は、

黒字でも現金がなければ倒産する

という現実を熟知しています。

中小企業で最も多い倒産理由は赤字ではなく「資金ショート」です。

ではなぜ黒字でも危険なのでしょうか?

● 黒字 = 現金が増える、ではない

たとえば、

・売掛金の回収が遅い

・在庫が膨らんでいる

・未回収の売上が多い

・固定資産への投資が重なった

こうした状況では、損益計算書上は利益が出ていても、現金は手元に残りません。

つまり黒字はあくまで「計算上の利益」であり、返済に使える“現金”とは別物なのです。

銀行は決算書を見るとき、必ず以下の問いを立てます。

「この会社は、利益とは別に、実際にお金が手元に残っているのか?」

ここで「No」と判断されれば、黒字であろうと融資は厳しくなります。

● “利益が出ているのに苦しい会社”の共通点

次のような状態に1つでも該当するなら、要注意です。

・売上は伸びているのに常に資金繰りが苦しい

・売掛金・買掛金の管理が甘い

・在庫が増えて減らない

・借入返済が負担になり、毎月資金がギリギリ

これらはすべて、キャッシュフロー悪化の典型例です。

銀行は、利益よりもこれらの“資金詰まりの兆候”を強く警戒します。

だからこそ、経営者はまず、

「儲かっているのにお金がない状態」

を放置しないことが重要です。

2.2. キャッシュフロー/当期純利益のギャップに注意

実は、銀行審査で最も重視される数字のひとつが、

「営業キャッシュフロー」と「当期純利益」の差」です。

この2つの差が大きいほど、銀行はその会社の経営に“不安要素がある”と判断します。

● 例:利益1,000万円、営業キャッシュフロー▲500万円の会社

このような会社は、表向きは黒字ですが、実態は資金が減っています。

銀行はこう判断します。

「利益は出ているはずなのに現金が減っている。何か問題があるのでは?」

問題の原因は以下のようなケースが多いです。

● ギャップが生まれる主な理由

① 売掛金の増加

売掛金が急増すると、損益では利益となるが現金は入ってこない。

② 在庫の積み上がり

在庫は買った瞬間に現金が出ていき、売れるまでは現金化されない。

③ 固定資産投資(設備投資)の増加

設備投資はキャッシュを大量に消費する。

④ 未払金の増加

支払いを先送りすると、その負担が翌期に重くのしかかる。

● 銀行が最も嫌うのは「理由の説明ができないこと」

キャッシュフロー悪化そのものよりも怖いのは、

「経営者が原因を言語化できない状態」です。

銀行にとって、説明できないということは、

・数字を管理できていない

・資金繰りの見通しが甘い

・返済計画が危うい

という判断につながります。

逆に言えば、例えキャッシュフローが悪くても、

「増加した在庫は〇月に処分し、資金回収を行います」

「売掛金は〇日サイト短縮の交渉を進めています」

など、改善策を明確に説明できる会社は評価が下がりません。

● 経営者が今日できるチェックポイント

・「利益>営業CF」になっていないか?

・売掛金・在庫は増えていないか?

・固定資産投資は過剰ではないか?

・資金繰り表を毎月更新しているか?

1つでも該当するなら、キャッシュフロー改善にすぐ着手するべきです。

2.3. 将来の返済を支える“継続的に生まれる現金”の重要性

銀行は、企業の「未来」を評価するために、

「この会社は、今後も安定して現金を生み続けられるか?」

という視点を最重要視します。

つまり、銀行が見たいのは単年の利益でもなく、単月の資金繰りでもなく、

“事業が継続的にキャッシュを生み出す構造になっているか”

という点です。

● 単発で現金が増える会社より、「仕組みで現金が生まれる会社」が強い

銀行は以下のような会社を高く評価します。

・売掛金回収が早く、入金サイクルが安定している

・過剰な在庫を持たない

・利益率が改善しており、粗利が安定している

・毎月の固定費を把握し、無駄が少ない

・資金繰りを予測し、先手で対策している

こうした会社は、多少の売上変動があっても資金が詰まりにくく、返済不能に陥る可能性が低いため、銀行の信頼を獲得します。

● 継続的な現金創出は、あなたの会社の「交渉力」を劇的に上げる

・継続的に現金が生まれる会社は、以下のすべてが有利になります。

・融資審査で高評価

・設備投資のタイミングを逃さない

・金利条件の交渉がしやすい

・粗利改善の投資を先に打てる

・人材採用に前向きになれる

つまり、

キャッシュフローの強い会社は、経営の選択肢が広がるのです。

◆ 今日からできるキャッシュフロー改善アクション

ここからは、忙しい経営者でも今日からできる改善策をまとめます。

● ① 売掛金回収の改善

・入金サイト短縮交渉

・請求書締めと発行の徹底

・未回収リストの毎週チェック

これだけで資金繰りは大きく改善します。

● ② 在庫削減と回転率の強化

・毎月棚卸し

・不良在庫の処分

・仕入れサイクルの見直し

在庫はキャッシュを食い続ける存在です。

● ③ 毎月の資金繰り予測を作る

「3ヶ月先の資金残高」を把握する企業は強い。

資金ショートは予測できれば防げます。

● ④ 設備投資は投資回収を明確にして行う

即効性のない投資は資金を圧迫します。

銀行も「回収見込み」を最も重視します。

◆ まとめ:現金を生み出す力こそ、会社の生命力

キャッシュフローとは、単なる財務指標ではありません。

「あなたの会社が生き続ける力」そのものです。

そして銀行が見たいのは、

“確実に返済できる会社かどうか”

ただそれだけ。

その判断の基準となるのが、営業キャッシュフローです。

今日から、売上でも利益でもなく、

「現金がどれだけ残る経営ができているか」

を徹底的に意識してください。

キャッシュフローが改善すれば、銀行評価は劇的に上がり、融資に強い企業へと変わります。

3. 財務健全性を示す「自己資本比率/負債比率」

会社の財務体力を最も端的に示す指標が、「自己資本比率」と「負債比率」です。

これらは、銀行が融資審査で必ずチェックする“会社の安全性を測る基本指標”であり、どれほど売上が大きくても、これらの数値が悪ければ評価は大きく下がります。

なぜ銀行は、自己資本比率や負債比率をこれほどまでに重視するのでしょうか。それは単純で、

「不況になったときに生き残れる会社かどうか」

を判断するためです。

どれだけ売上が伸びていても、どれだけ社長が優秀でも、財務体力が弱ければ会社はひとたび資金繰りが崩れると一気に倒れてしまいます。だからこそ銀行は、決算書の中でも特に自己資本比率・負債比率を重視するのです。

ここでは、自己資本比率の安全水準、負債比率のリスク、さらに多くの中小企業が陥る過剰借入の危険性について、実務レベルでわかりやすく解説します。

3.1. 自己資本比率の意味と安全水準

自己資本比率とは、総資産に占める自己資本(資本金+内部留保)の割合を示す指標です。

自己資本比率 = 自己資本 ÷ 総資産 × 100

簡単に言うと、

「会社が自分のお金でどれだけ事業を支えているか」

を表します。

自己資本比率が高い会社は、借入金に頼らずに事業を運営できるため、資金繰りに強く、不況が来ても倒れにくいという特徴があります。

● 安全水準は何%か?

中小企業においては、次のラインが一つの目安になります。

・20%未満:危険ゾーン(銀行は強く警戒)

・20〜30%:最低限の安全ライン

・30〜40%:安定企業と評価される

・40%以上:非常に健全で融資に強い企業

業種により多少の差はありますが、20%を切ると銀行の評価は厳しくなります。

なぜなら、自己資本が少ない会社は、ちょっとした赤字や資金ショートで債務超過に転落し、返済不能に陥るリスクが高いからです。

銀行は融資の際、必ずこう考えます。

「この会社はもし業績が悪化しても立ち直れるだろうか?」

自己資本比率が高ければ、たとえ一時的に赤字になっても復活できます。しかし比率が低い企業は、少しの損失で経営が崩れます。

だから銀行は、決算書を開いた瞬間にまず「自己資本比率」に目を向けるのです。

● 自己資本比率を上げるために、経営者が今日からできること

1.利益を増やす(内部留保を蓄える)

利益が出ればその分自己資本は増えます。赤字経営の改善が最優先。

2.不要な資産を処分して総資産を減らす

使っていない設備、売れない在庫は資産を押し上げ、比率を悪化させる。

3.役員貸付金の圧縮

役員貸付金が多いと自己資本の評価が下がる。

4.毎月の試算表で自己資本比率をチェックする

年間に1回確認するだけでは遅い。毎月見る習慣が財務体質を強くする。

3.2. 負債比率が高い会社のリスクと銀行の警戒感

負債比率とは、会社の財務に占める負債の割合を示す指標です。

負債比率 = 負債 ÷ 自己資本 × 100

これは銀行にとって、

「会社が借金に依存している度合い」

を示す重要な指標です。

● 負債比率が高い会社は、銀行から“危険な会社”と見られる

負債比率が高いということは、借金が自己資本より多いということです。返済負担が大きく、資金繰りの余裕が少ないため、銀行はこのように判断します。

「この会社は返済不能に陥る可能性が高い」

具体的には以下の状態が銀行の警戒を招きます。

・借入金が毎年増えている

・売上が伸びても資金繰りが改善しない

・自己資本が増えていない

・返済スケジュールが圧迫している

・短期借入比率が高い

これらは、資金ショートに直結するリスクを含んでいます。

● 負債比率が高い会社に起こる“連鎖的な悪循環”

負債比率が高い企業は、以下のような負のスパイラルに陥りやすくなります。

1.借入金返済で資金繰りが苦しくなる

2.運転資金が不足する

3.追加融資を依頼する

4.銀行からの評価が下がって融資条件が悪化

5.さらに資金繰りが悪化する

このループに入ると、抜け出すのは容易ではありません。

だから銀行は、負債比率が高い会社を強く警戒するのです。

● 負債比率を改善するための実践策

1.短期借入金を長期借入に組み替える

毎月の返済負担が軽くなり、資金繰りが改善。

2.不要な借入を減らす

改善効果のない借入は財務を圧迫するだけ。

3.利益を増やして自己資本を増強する

負債比率改善の最も確実な方法。

4.リースや分割払いを活用して設備投資の負担を均す

一度に現金が出るリスクを回避できる。

3.3. 過剰借入による“見かけ上の売上増”の危険性

中小企業で特に問題なのは、借入金が増えることで短期的に売上が増えたように見えてしまう点です。しかしこれは、銀行が最も嫌うパターンです。

なぜなら、

「売上が増える=健全な成長」とは限らない

からです。

● 過剰借入で売上が伸びても、それは“借金で作った売上”

たとえば、借入金で仕入れを増やし、その分売上が一時的に伸びたとしても、利益が伴わなければ財務体質はむしろ悪化します。

典型的な悪化パターンは以下です。

・売上が増える

・原価が増え、粗利は変わらない

・運転資金負担が増える

・資金繰りが厳しくなる

・追加の借入が必要になる

・返済負担がさらに重くなる

この循環は多くの中小企業が陥る落とし穴です。

銀行はこれを必ず見抜きます。

● “借金依存型の成長”は危険シグナル

銀行が最も警戒するのは以下のような状態です。

・借入金が増えるのに、自己資本が増えていない

・売上の伸びと借入金の増え方が比例している

・借入の増加が利益を生んでいない

・借金によって事業を無理に拡大している

こうした企業は、ちょっとした売上減少で資金ショートを起こします。

銀行は融資審査でこう判断します。

「この会社は借入に依存して事業を回しており、返済原資が弱い」

この評価になった瞬間、融資は極めて通りにくくなります。

◆ 財務健全性を高めるために、今日から着手すべき3つの行動

最後に、中小企業が今すぐ実践できる改善策をまとめます。

● ① 自己資本比率を毎月チェックする

“決算書を見るのは年に1回”では遅すぎる。

試算表ベースで毎月確認することで、早期改善が可能になります。

● ② 借入金の返済期間を適正化する

短期借入の多さは致命傷になりやすい。

長期借換えは、財務改善の最も即効性のある施策です。

● ③ 不要な資産を圧縮し、経営資源を集中させる

在庫・遊休資産・役員貸付金を整理するだけで、自己資本比率は確実に改善します。

◆ まとめ:財務体力の強化は「融資力」を決定づける

銀行が最終的に知りたいのは、

「この会社は、不況が来ても返済できる会社なのか」

という一点です。

その答えを示す最も重要な指標が、自己資本比率と負債比率です。

そして、

財務体力をつければ、あなたの会社の融資力は劇的に向上します。

今日の一歩──自己資本比率の確認、負債構造の見直し、短期借入の整理。

これらを着実に進めることで、あなたの会社は「融資に強い企業」へ確実に変わります。

4. 利益の質を示す「粗利率/経常利益率(利益率)」

多くの中小企業が陥る誤解のひとつに、

「売上が増えれば会社は良くなる」

という思い込みがあります。

しかし、銀行は売上の大きさだけでは企業を評価しません。なぜなら、売上がいくら伸びても、利益が残らない会社は返済力が弱く、資金ショートのリスクが高いからです。

企業の本当の強さを示すのは、「利益の質」です。特に、

粗利率(売上総利益率)

経常利益率

の2つは、銀行が最も注目する指標のひとつです。

ここでは、売上ではなく利益の質がなぜ重要なのか、そして粗利率・経常利益率が低い企業がどのような問題を抱えるのかを、実例を交えて解説していきます。

4.1. 単に“売上=儲け”ではない理由

売上が増えると「会社が成長している」と感じる経営者は多いですが、これは非常に危険な錯覚です。売上は「規模」を示す数字に過ぎず、会社にどれだけ利益が残っているかはまったく別です。

たとえば、年間売上が1億円の会社でも、粗利率が10%しかなければ粗利は1,000万円です。

一方、売上5,000万円でも粗利率40%の会社なら、粗利は2,000万円。

売上の大きい会社より、売上の小さい会社のほうが儲かっている

という状況は珍しくありません。

銀行は決算書を見たとき、規模ではなく、まず「粗利率と経常利益率」に目を向けます。

なぜなら、

利益率の高い会社は、不況でも倒れにくい

からです。

売上がいくら大きくても利益が薄い会社は、固定費が増えた途端に赤字に転落します。反対に、利益率が高い会社は、売上が多少下がっても黒字を維持できます。

つまり利益率こそ、企業の“耐久力”を測るもっとも重要な指標なのです。

4.2. 粗利率が低いと“売上が伸びても意味がない”ケース

中小企業に最も多いのが、

「売上は伸びているのに儲からない会社」

という現象です。

これは、粗利率が低いビジネスモデルが原因です。

● 売上増加が会社を苦しめる構造

粗利率が低い会社は、売上が増えるほど以下のような問題が起こります。

・仕入れや外注費が売上に比例して増える

・粗利が増えないので利益が残らない

・運転資金が増え、資金繰りが厳しくなる

・在庫が積み上がり、キャッシュが詰まる

・売掛金が膨らみ、資金回収が遅れる

つまり、売上が増えたにもかかわらず、会社が苦しくなるという逆転現象が起きます。

銀行はこの状態を敏感に察知します。

粗利率の低い会社は、売上を増やすために借入を増やす傾向があり、結果として借金だけが膨らみ、資金ショートのリスクが高まります。

● 粗利率が低いと資金繰りが悪化する理由

粗利率が低い会社ほど、運転資金(仕入・外注・人件費など)が先行して必要になります。売上が上がるたびに資金が必要になるため、手元資金が常に不足し、以下が起こりやすくなります。

・借入金に頼りやすくなる

・返済負担が増える

・粗利が薄いため返済に耐えられない

・資金繰り表の数字がいつもギリギリ

銀行は決算書を通じてこれらの兆候を一瞬で読み取り、評価を下げます。

粗利率が低い会社は、売上が伸びても強くならない。

これが、銀行が粗利率を重要視する理由です。

● 粗利率の改善は“最速で会社が強くなる方法”

粗利率を5%改善するだけで、会社のキャッシュフローは劇的に変わります。

たとえば、売上1億円の会社が粗利率25%→30%になると、粗利は2500万円→3000万円。

たった5%の改善で500万円の資金が増える

ということです。

この効果は非常に大きく、銀行の評価も一気に上がります。

4.3. 固定費や人件費の重さが利益率を圧迫する構造分析

利益率を決定づけるのは、粗利だけではありません。

固定費(家賃、給与、リース料、通信費など)が重すぎる会社は、売上が増えても利益が残りません。

銀行は粗利率だけでなく、固定費の構造まで詳細に分析しています。

● 利益率を圧迫する“固定費の落とし穴”

次のような会社は、利益率が低くなり、銀行の評価が下がります。

・人件費率が高すぎる

・家賃負担が重い

・リース・サブスク利用が多い

・管理部門のコストが膨らんでいる

・社長の給与が高すぎる

・売上に対して宣伝広告費が過剰

とくに人件費は、売上が落ちても一定額がかかり続けるため、少しの業績悪化でも赤字に転落しやすくなります。

「売上は増えているのに、なぜお金が残らないのか?」

という疑問の多くは、固定費構造に原因があります。

● 利益率を高めるための“構造的改善”

中小企業が今日からできる実践策をまとめます。

① 粗利率の見える化

取引先別、商品別、案件別で粗利を出し、

「儲かっているもの」と「儲からないもの」

を仕分ける。

② 不採算商品の撤退

利益率の低い商品やサービスは、売上があっても捨てる勇気が必要です。

③ 提供価格の見直し

価格を上げられないのは価値提案の問題。

付加価値強化で粗利率は確実に改善します。

④ 固定費の削減

・不要なサブスク解約

・家賃の見直し

・間接部門の効率化

・外注の適正化

固定費の1割削減は、利益率の改善効果が非常に大きい。

⑤ 人件費の最適化

単純な削減ではなく、

「生産性の高い組織づくり」

によって利益率は大きく改善します。

◆ まとめ:利益率の改善こそ、銀行評価を変える“最強の武器”

銀行は売上規模ではなく、

「利益率の高い会社=安定して現金が残る会社」

を高く評価します。

だからこそ、粗利率・経常利益率の改善は、融資成功にもっとも即効性があります。

そして経営者が今日からできる行動は明確です。

・粗利率の分析

・不採算事業の見直し

・固定費の圧縮

・価格戦略の改善

・生産性の向上

利益率が改善すれば、あなたの会社は銀行から「返済能力の高い企業」と認定され、融資が通りやすくなるだけでなく、経営に余裕が生まれます。

会社を強くする最短ルートは、売上拡大ではなく“利益率の改善”です。

5. 返済能力を示す「債務返済負担比率(または債務償還年数)」

銀行が最終的に判断したいのは、

「この会社は本当に返済していけるのか?」

という一点です。

どれだけ売上が大きくても、どれだけ事業計画が優れていても、返済能力が弱ければ銀行は融資を出しません。

その返済能力を測るもっとも重要な指標が、債務返済負担比率、または債務償還年数です。

これらは、企業のキャッシュフローと借入返済のバランスを示す、銀行が“最後に確認する決定的な指標”と言っても過言ではありません。

中小企業が融資を通すためには、この指標を理解し、改善することが不可欠です。

5.1. 借入金や返済スケジュールの見える化

返済能力を評価するうえで、まず最重要となるのが、

「借入金がどれだけあるか、そして毎月いくら返済しているかを正確に可視化すること」

です。

しかし多くの中小企業では、借入の管理が曖昧になっています。

・どの銀行からいくら借りているのか

・毎月の返済額はいくらか

・返済が終わるタイミングはいつか

・元金と利息の内訳

・追加借入の余地がどれくらいあるか

これらを正確に把握していないケースが驚くほど多いのです。

銀行は決算書の付属明細や返済予定表から、あなたの会社の返済スケジュールをすべて読み取ります。しかし、多くの経営者が自社の返済状況を言語化できず、面談でこう言ってしまいます。

「だいたい〇年くらいで返済が終わると思います」

この回答は、銀行がもっとも嫌う典型例です。

「返済額を把握していない」=「資金管理ができていない会社」

と判断され、融資は一気に通りにくくなります。

● 借入の見える化ができていない企業に起こる問題

返済スケジュールが曖昧だと、以下のような問題が生じます。

・過剰返済で資金が枯渇する

・返済ピークの時期がわからない

・設備投資のタイミングを誤る

・新規借入が必要なのに準備が間に合わない

・借換の判断が遅れ、資金ショートを起こす

返済能力が弱い企業には、これらのリスクが次々と積み重なります。

● 経営者が今日からできる「借入見える化」行動

1.全借入を1枚のシートにまとめる

銀行名、借入金額、残高、返済期限、金利を一覧化。

2.年間返済額を把握する

銀行別ではなく、会社全体としていくら返済しているか把握。

3.返済ピークがいつか確認する

借入期限が集中している時期は資金ショートの危険が高い。

4.返済予定表を毎月チェックする

毎月の更新が会社の安全性を大きく高める。

これだけで、銀行の評価は大きく変わります。

5.2. 年間返済額に対するキャッシュフローの余裕率

返済能力の核心は、

「キャッシュフローが年間返済額をどれくらい上回っているか」

という一点です。

銀行が最も注目する数字は次の通りです。

返済余裕率 = 営業キャッシュフロー ÷ 年間返済額

返済余裕率が大きいほど、会社の返済能力は高く評価されます。

● 返済余裕率が低い会社は、銀行から不安視される

返済余裕率が低い企業は、以下のような特徴があります。

・キャッシュフローが弱く、返済にギリギリ

・資金繰り表は常に綱渡り

・新規融資の際に追加担保を求められる

・金利条件が悪化する

・銀行担当者が積極的に提案しなくなる

これは、銀行が

「返済不能リスクが高い会社」

と判断している証拠です。

● 営業キャッシュフローが低い理由は必ず存在する

返済余裕率が低い会社では、以下のような構造的な問題が隠れています。

・粗利率が低い

・売掛金回収が遅い

・在庫が増え続けている

・設備投資が過剰

・固定費や人件費が重い

・運転資金が膨らみ続けている

これらが蓄積すると、利益が出ても現金が残らない「黒字倒産予備軍」となります。

● 経営者が今日からできる返済能力の強化アクション

① 売掛金回収の加速

入金サイト短縮や請求漏れ防止など、改善効果は絶大。

② 在庫管理の強化

不良在庫・滞留在庫はキャッシュフローを破壊する。

③ 固定費の見直し

固定費の1割削減は、返済余裕率を劇的に高める。

④ 粗利率の改善

高粗利商品への移行、値上げ、付加価値の強化。

⑤ 借換で返済負担を下げる

短期借入の長期化は即効性のある改善策。

返済余裕率を改善するためには、これらの対策を同時に進める必要があります。

5.3. 将来的な借入増や金利変動への耐性

返済能力を考えるうえで重要なのは、

「今返済できているかどうか」ではなく、「将来も返済できるかどうか」

という視点です。

銀行は近年、事業性評価の観点から「将来の返済耐性」を非常に重視しています。

● 将来の借入増を見込んでいない会社は危険

多くの中小企業は、

・設備投資

・車両入れ替え

・店舗拡大

・運転資金の増加

など、将来必ず追加の借入が必要になります。

しかしその計画が曖昧なまま経営を続けてしまい、結果として資金繰りが破綻します。

将来の借入を見込んでいない会社は、銀行から次のように見られます。

「資金計画が甘く、長期的な返済能力に不安がある」

● 金利上昇への耐性がない企業は最も危険

近年、金利は少しずつ上昇しています。

金利が1%上がれば、年間返済額は会社の利益を大きく圧迫します。

銀行はこうした金利変動への耐性があるかも確認しています。

・変動金利に偏っていないか

・月次の返済額が急に増えるリスクがあるか

・利益率が低すぎて金利上昇に耐えられない構造ではないか

これらが弱い会社は、融資審査で不利になります。

● 将来の借入・金利上昇に備える実践策

① 3〜5年の資金計画を作る

設備投資、採用、人件費増のタイミングを明確にする。

② 固定金利と変動金利のバランスを整える

金利上昇リスクを抑えるため、固定を一定割合持つことが重要。

③ 利益率の底上げを進める

金利上昇に耐えられる体質を作るためには、利益率強化が必要。

④ キャッシュリザーブ(現金の積み増し)

現金は返済耐性を高める“最強のクッション”。

◆ まとめ:返済能力の強化は、会社の未来を守る“生命線”

返済能力とは、単に「今返済できるかどうか」ではありません。

銀行が見たいのは、

「これから先も返済できる会社かどうか」

という未来の姿です。

その判断材料となるのが、

・借入の見える化

・返済余裕率

・金利変動・追加借入への耐性

の3つです。

返済能力を強化すれば、銀行評価は劇的に向上し、新規融資・借換・設備投資など、あらゆる場面で有利に働きます。

今日から返済スケジュールを整理し、キャッシュフロー改善に着手してください。

その一歩が、会社の財務体力を根本から強くし、未来への安心につながります。

まとめ

銀行融資を確実に通したいのであれば、売上の大きさよりも、会社の“体力”を示す数字を磨くことが重要です。本コラムでお伝えした5つの指標は、銀行があなたの会社を評価するうえで欠かせない視点であり、その改善は経営そのものを強くします。

特に強調したいのは、

売上では会社は強くならない。強くするのは“現金”と“利益の質”である

という事実です。

流動性、キャッシュフロー、自己資本比率、利益率、返済能力──これらを高めることは、単なる融資対策ではなく、会社を長く安定して存続させるための「経営の根幹」です。

さらに、これらの指標はどれも互いに関連しています。

流動性が高まれば資金繰りが楽になり、キャッシュフローが改善します。キャッシュが積み上がれば自己資本比率が上がり、財務が強くなれば借入条件が良くなります。利益率が改善すればさらに現金が残り、返済能力も高まります。

つまり、

一つの改善が別の改善を呼び、会社全体が強くなる“好循環”が生まれる

ということです。

反対に、どれか一つが弱いと、全体が崩れる危険があります。

特に、

「黒字なのにお金がない」状態を放置することは、最も危険な選択

です。

銀行の評価が下がるだけでなく、資金ショートの危険が常に背後に迫ります。

だからこそ、今日からできる行動は明確です。

・売掛金・在庫の見える化

・粗利率を商品別に分析

・固定費と返済額の見直し

・毎月の資金残高とキャッシュフロー確認

・自己資本比率を上げるための利益確保

特別なことをしなくても、これらを実行するだけで財務体質は確実に強くなります。

会社の数字を知ることは、自社の未来を守ることです。

そして、数字を改善する行動こそ、銀行が“信頼できる経営者”だと判断する最も大きな材料になります。

今日から、あなたの会社の5つの数字をぜひ見直し、改善への一歩を踏み出してください。

財務が強くなれば、資金繰りは安定し、銀行も味方に変わります。