今週のコラム つぶれる会社と成長する会社の違いを見切れ!!

「そんな手段はない。あっても、公開するわけない!絶対つぶれない会社をつくるために必要となる【お金】と【取引先】を増やして主導権を握る経営法を大公開!!!なんてペテンだ!」との痛烈な批判コメントを弊社セミナーのテーマを見たとある経営者の方からいただきました。

コメントをいただいた経営者の方のお気持ちも十分に理解できます。確かに、絶対につぶれない会社をつくるための「魔法の杖」はありませんが、あなたが経営する会社に新規取引先を獲得して、利益を確保するための仕組みをつくることはできます。そして、その仕組みが社内にできれば・・・

コロナ禍であっても新規取引先を獲得するためのアポイントが入り、商談を行い、取引獲得の仕組みができあがる。社内に【取引先】を新規で獲得できる仕組みができれば、取引条件のよくない既存の【取引先】に条件改善交渉をすることも可能となります。

条件改善交渉により、取引採算が向上するので【お金】を増やすことができます。また、新規取引の条件として無理な要求をしてくる【取引先】はお断りすることもできます。

【取引先】を新規で獲得できる仕組みをつくり、取引採算を確保することで会社に残る【お金】を増やすだけでなく、銀行との取引関係を良好にすることで、絶対につぶれない会社をつくるための実務戦略を指南する特別講座であることをご説明させていただきました。

しかし、その経営者の方からは、「それは机上の空論だ!俺は認めない!」とのご指摘をいただき、話し合いが全く噛み合いませんでした。このため、話し合いの前提を共有するために、先ずは「つぶれる会社の特徴」はどのようなものであるかをじっくりと話し合い、以下10項目で共通認識ができました。

<つぶれる会社の特徴>

①現金残高が少なく、資金繰りに走り回っている

②同業他社と比べて利益率が低い

③新規取引先を増やすことができない

④緊急事態宣言などの外部環境変化に対応できない

⑤稼ぐ仕組みができていない

⑥経営者が論理的でなく、データを使って社員に説明していない

⑦新規事業の開拓に消極的

⑧生殺与奪権を他社に握られている

⑨部門間のナワバリ意識が強い

⑩仕事ができる社員から辞めていく

次に、実際に会社がつぶれるのはどのような状況に陥ったときなのか?について話し合い、「会社にお金がなくなったとき」で一致しました。そして、その原因としては下記で共通認識に至りました。

<会社がつぶれるときの状況>

会社にお金がなくなったとき

・【お金】がなくなる最大の原因は販売不振

・【取引先】の数が減ったり、取引量が減る+取引採算の悪化

・(3密回避などの影響で営業不振となり)新規の【取引先】を増やすことができない

・赤字を垂れ流す状態が続き、最終的に資金が底をつき倒産!

最後に、「つぶれない会社をつくるためにはどうしたらいいのか?」という命題について話し合い、「会社がつぶれるときの逆をすればいい(=【取引先】を新規で増やす仕組みを社内につくればいい!)」との結論に至りました。

つまり、つぎのような手順を踏んで、【取引先】を新規で増やす仕組みを社内につくれば、つぶれない会社になれるのです。

<つぶれない会社をつくるために>

①(3密回避などの外部要因があっても)【取引先】を新規で増やす仕組みをつくる

②新規の【取引先】を増やすことができれば

③販売が好調になるので、結果として【お金】が増える

④【お金】が増えて余裕ができるので採算の悪い取引先の見直しができる

⑤取引先毎に取引採算も改善できるので、更に【お金】が増える

⑥(外部要因がどうであろうと)つぶれない会社になれる

更に、【取引先】を新規で増やす仕組みを社内につくる際に、銀行のビジネスマッチングを活用することで、銀行の信用や融資も自社に取り込むことができれば「鬼に金棒」のような状況になることも夢ではありません。

<ビジネスマッチングとは?>

ビジネスマッチング?という経営者の方のためにご説明すると、あなたとあなたが取引を希望する新規取引見込先の仲人を銀行がやってくれるというものです。

よく、経営者の方々の世間話でも「どこかいい取引先があったら紹介してよ!」という依頼があると思いますが、これを銀行がビジネスにしたものだと思っていただければ間違いはありません。

ここまでご説明したところで、今回の経営者の方から「本当に銀行が当社のビジネスマッチングをしてくれるのか?」というご質問をいただきました。

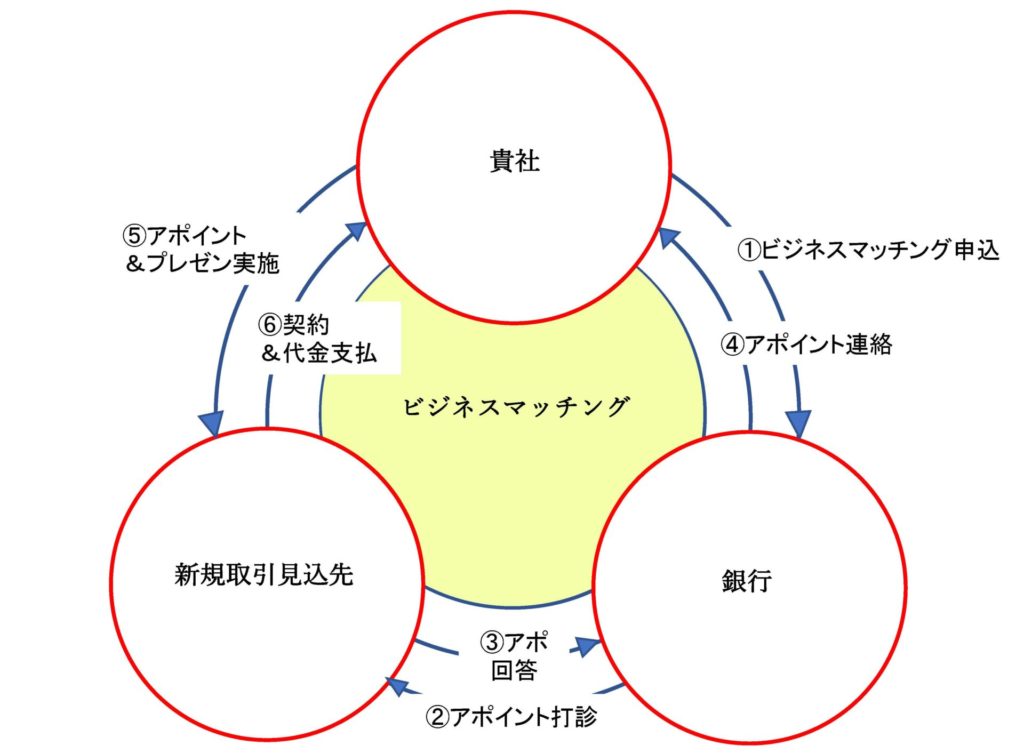

そこで、次の図を使ってご説明させていただきました。

<銀行のビジネスマッチング 概念図>

簡単に流れをご説明すると下記となります。

①ビジネスマッチング申込(貴社→銀行)

②アポイント打診(銀行→新規取引見込先)

③アポイント回答(新規取引見込先→銀行)

④アポイント連絡(銀行→貴社)

⑤アポイント&プレゼン実施(貴社→新規取引見込先)

⑥契約・取引開始&代金支払(新規取引見込先→貴社)

なお、銀行は対象となる取引企業規模および地域に応じて、都市銀行・信託銀行・その他銀行・外国銀行支店・地方銀行・第二地方銀行に分類されています。

銀行によるビジネスマッチングは、銀行の信用力を活用することになるため、依頼をした場合には通常の融資申し込み時と同様の審査があります。

通常の融資申し込みをして融資が問題なく通るのであれば、対応してもらえる可能性が高い、と判断できます。

一方で、融資の申し込みをして銀行が難色を示す懸念がある場合には、銀行としてビジネスマッチングの対応ができない場合もありますが、現状は超低金利下・景気低迷などの影響で非金利収益としてのビジネスマッチングに各銀行が注力しているので、従来よりも対応が良くなっています。

上記の理由により、あなたの会社の規模に対応する銀行に依頼すれば、ビジネスマッチングの可能性は高い、と言えます。

更に取引額が増加してくると、生産量拡大にともなう増加運転資金や工場などの設備資金が必要となってきますので、ビジネスマッチングしてもらった銀行から融資を受けることも可能に・・・

このようなときは、銀行があなたの会社と新規取引先の商流や取引条件などを把握していますので、融資の稟議は通し易いことが想像いただけると思います。

<主導権を握る経営法について>

融資まで獲得できるようになればとてもいい状況です。

セミナーのテーマにもある「主導権を握る経営法」の実践が可能になってきます。

主導権を握る経営法とは、取引先に振り回されない盤石な経営基盤を築くための経営法です。

古くからの取引先や大口取引先との取引では、理不尽な値下げ要求や劣悪な取引条件が残置されていても、過去の経緯などから条件改善交渉ができない、ということはありませんか?

取引条件の改善を申し入れたり改善されないのであれば取引解消も、としたくても、それに代わる利益や取引先を獲得できる保証がなければ踏み切れません。

しかし【お金】と【取引先】を増やす仕組みが社内にできれば、取引条件を改善したい取引先に対して申し入れも可能になり、仮に取引条件の改善がなければ最終的に取引解消も視野に入れる、ということも可能になるのです。

つまり、売上が消滅するのが怖くて、取引条件の改善の申し入れや取引解消のカードが使えずに、「生殺与奪権」を取引先に握られている状況から、取引先に振り回されない、こちらが主導権を握っている状態での交渉が可能となります。

さらに、適正な利益が確保できる取引条件に変更することができると、会社に残る【お金】が増えます。

増えた【お金】を活用することで取引条件の改善や新規の【取引先】を増やすことがさらに可能になり、ますます【お金】が増えるという、ご自身の会社にとって理想的な循環が出来上がります。

そして、あなたの会社の財務体質は一気に筋肉質になり、絶対につぶれない会社にどんどん近づくことになるのです。実際、銀行のビジネスマッチングをうまく活用した事例では、売上高が倍増した事例が多数あります。事例はこちらから → https://www.musubu-consulting.jp/case-study/

これ以外にも、関西の中堅ゼネコンの場合は、景気低迷に伴い、「つぶれる会社の特徴 10項目」にすべて該当していた上に、(社員を遊ばせるわけにはいかないと)赤字受注までしたため債務超過に陥りました。倒産寸前まで行ったのですが、オーナーが「赤字受注禁止」「既存取引先の採算&取引条件改善」「銀行のビジネスマッチングによる新規先獲得」などの施策をトップダウンで断行したことから、一気にV字回復となりました。今では、素晴らしい財務内容です。

この中堅ゼネコンのオーナーのように、経営者ならば「つぶれる会社と成長する会社の違いを見切って」つぶれない会社をつくってください。

あなたは経営者として、このような混沌とした時代に、どのような経営をされていくおつもりでしょうか?

「つぶれる会社と成長する会社の違いを見切って、つぶれない会社にする」という志があるのであれば、是非ともセミナーにご参加ください。

セミナー詳細はこちらから → https://www.musubu-consulting.jp/seminar-lp/

絶対つぶれない会社づくりを目指す経営者のご参加を心からお待ちしています。